【派遣社員】家を買えるのかという話【住宅ローン】

マンガ家とイラストレーターと派遣社員で広告代理店のディレクターをやっているかみじょーです。

Yahoo!知恵袋的なところで、派遣社員で家購入できるのかとか、住宅ローン組めるのかとかそういう質問をよく見かける&知り合いにも聞かれるので自分自身の話を書いておきたいと思います。

派遣社員は、住宅ローン組めるのか

結論から申し上げると、審査通ったし、ローン組めました。

ローンを組んだ当時の私の年収(派遣での)は330-350万程度。

しかも勤続年数も大したことなく1-2年とかその程度。

直前まで留学してたので貯金もかじれる脛(親の所得や担保)もございません。

私の所得のみでの審査です。

フリーランスの所得も多少ありましたが、計算に入れると審査が複雑になるということで、派遣の所得のみで審査提出しました。(フリーの収入に波があったからだと思われます。)

あと、資格が審査に優位に働くと言われて、追加資料として中学校・高校の教員免許状のコピーを提出しました。

ちなみに自分で銀行を探したわけではなく、銀行取組み費を10万円支払い、ローンを組める会社を探してもらいました。

普段使っている新生銀行に派遣は無理ですって言われて心が折れたのもありますが、体調不良と、別の人が同じ物件を買おうとしているから早く契約しないと!と急かされたためです。

10万円の手数料で、何社に審査を出してもらったのかはわかりません。

ですが、冒頭にも書いた通り、無事ローンは組めました。

関西アーバン銀行、今の関西みらい銀行(りそな系列)です。

Yahoo!知恵袋的なところでは、頭ごなしに派遣でローンは無理って答えが返ってくることもあるかもしれませんが、実際ローン組めましたので、事実として書いておきます。

ローンは組めたが金利が鬼

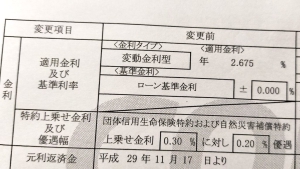

2.67%(35年・変動金利)

これ、当初の住宅ローンの金利でした。

金利高いなーとは思ったのですが、体調不良もあり気弱になっていて交渉する元気もなく契約にいたりました。

ローン組めないよりはマシですし、借り換えっていう手もありますからね。

住宅費用以外に、カーテンレールいくつかつけるだけでリフォーム代10万とか、微妙なお金を結構請求されており、住宅以外に200万円ぐらい手数料的なお金を払っていました。

カーテンレールぐらい自分で設置できます。

後日、マンションを売ってる友達に手数料でそれは払いすぎやで〜と言われましたし、取引先のおじさんに、その金利、桁間違ってんちゃうか、流石にそれはないで~!と言われたんですが、やはり桁は間違ってません(涙)

2000万円ほど借りていたので、年額50万円が住宅ローンの金利だったことになります。住宅ローン減税が、ローン残高の1%なのでざっくり計算でそれを差し引いても30万円が金利。たけえ!最悪!バカ!(怒)

というわけで、ひとまずローン組めたのでヨシです。

後編では、金利が下がった話をします。(ただでは起きないw)

後編(金利が下がった話)へ続く。↓